|

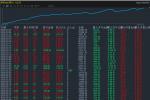

编辑/131联394期404宝69代理热线/杨经理/电话/微星 身边谈论场外期权的朋友是不是慢慢多起来了?一边是多类投资者的需求,一边是券商期权做市的能力体现,场外期权市场确有爆发之势。 2017年以来,国内场外期权市场迎来爆发式增长,尤其场外个股期权快速发展,成为金融市场去杠杆背景下的一道靓丽风景线。(杨生T/13139440469/Q微1343513889) 全球范围内,股票期权是一种被广泛使用的基础性的成熟风险管理工具。但在中国A股市场,股票期权尚处于发展初期。自2015年首只股票期权品种面世以来,股票期权作为一款多功能的金融衍生品工具,深受广大专业投资者青睐,股票期权业务也得以蓬勃发展。据数据统计,场外股票期权一跃成为近两年为数不多能够为券商贡献收益的新业务。2017年场外期权市场名义本金存量前十个月比上年同期增长10倍有余,预计全年可以为证券行业贡献40-50亿元收入。 业内认为,国内场外期权2018年将继续呈现出“井喷”式的发展状态,交易规模也将持续增加。 联期宝与银河期货和中信建投合作,券商合作伙伴有:华泰证券、招商证券、东方财股证券、中信证券等九家2A类资质。优质券商优先选择对接国内各大券商通道,选择优质的报价,所有的询价、成交等业内速度最快,成本最低! 联期宝自成立来,始终坚持以客户服务为根本的经营理念,秉承“公开、公平、公正”的基本原则,以“规范、自律、诚实、信用”为准绳,以客户资金的增值赢利为自身经营的目标。 五类机构催热期权市场: 1、有资产配置和风险对冲需求的金融机构; 2、有市值管理、股权规划、资本运作需求的上市公司及其股东; 3、需要套期保值和现金管理的国有企业及产业客户; 4、有资产配置及风险规避需求的高净值个人客户; 5、需做仓位管理、量化对冲的基金和资管机构。 引人关注的是,近期私募机构对个股期权的参与热情明显升温,抓紧布局的同时,参与模式也更加多元化。 券商的盈利模式是怎样的? 场外期权是相对于场内期权而言,某种程度上也是提供杠杆的工具,其收益结构是非线性的,和交易所内的期权交易无异,不同之处在于场外期权合约条款没有任何限制或者规范,行使价和到期日由交易双方自由厘,更为体现券商的做市能力。 券商通常是期权的卖方,其收入是期权费,成本来自于对冲风险的需求。券商需要计算波动率,每天调整自己的头寸。 这一业务的盈利模式是怎样的? 简单说就是卖波动率。假设一个股票过去一年的波动率是30%,券商按照50%的波动率给期权定价,然后把这个期权卖给客户,之后券商在市场上通过对冲可以复制出一个30%波动率的期权(假设这段时间股票的波动率和过去一年一样),那么券商就相当于卖给客户50%、自己在市场上通过对冲“买到”30%波动率的期权,赚中间的差价。这也意味着对于券商来说,波动率越大,对冲成本越高。 期权合约的标的构成,主要分为以沪深300、中证500、上证50为主的股指;A股个股;黄金期现货;以及部分境外标的。从组成结构来看,A股股指期权以名义本金、期权费为维度进行统计,占比分别达到49.25%、2.71%;A股个股期权以名义本金、期权费为维度进行统计,占比分别41.51%、94.08%;黄金相关期权以名义本金、期权费为维度进行统计,分别达到1.69%、0.33%。 个股期权有加杠杆的,也有赚稳定收益的 除了利用个股期权加杠杆,私募参与个股期权业务也有其它模式,前者是买方,后者承担了卖方的角色。 “目前场外个股期权市场看涨品种是主流,一些股票多头私募会通过买入个股看涨期权来加杠杆,当然,也不排除会有一些个人通过法人买入个股期权。如果非常看好某只股票,又拿不出很多现金,就可以采取这种做法。”有私募人士向记者表示。 与传统优先劣后配资模式不同,个股期权能有效获得超额收益,且不违规,中小私募参与比较多。除买入看涨个股期权加杠杆外,也有部分私募尝试承担卖方角色以获取稳定收益。 “从去年秋天开始有一些私募开始加入这块市场。简单理解,就是券商把自己的部分卖方业务转交给私募做,据我了解现在市场上私募最大有做到二三十亿规模。”上述私募人士称。 另一私募负责人对记者说,私募参与场外个股期权业务有两个不确定风险:一是政策面存在不确定性,还没有成熟的监管方案;二是期权业务的对冲,现在参与这块市场的私募参差不齐,如果市场反复波动,作为卖方也有爆仓的可能。 个股期权的发展及监管市场: 在业务规模快速增加的同时,目前期权市场业务创新也层出不穷,随着对期权业务认知的增加,其投资选择的多样性和灵活性正吸引越来越多的客户开始参与进来,进而推动市场不断向成熟方向迈进。期权市场这种蓬勃的发展态势当然主要还是得益于监管层和中国证券行业协会的大力支持,同时也要归功于交易所和广大同业机构对市场的大力培育,更加离不开广大机构客户的积极参与。 在监管层面而言,长线机构投资者是新股发行常态化的保证,是市场价值投资的稳定器,以发展直接融资和稳定市场为目标,监管鼓励长线资金入市,需要给长线机构提供风险对冲工具。监管鼓励券商为机构投资者提供以风险对冲为目的的衍生品,不鼓励脱离风险管理目的的投机交易。国务院发展研究中心金融研究所所长张承惠也表示,从规模上看,中国已经成为金融大国,但要成为金融强国,必须要有发达的衍生品市场。“证券市场光有现货远远不够,期货和期权同等重要,否则就没有话语权和定价权。” 但也应注意到期权业务推出后,仍有门槛限制,大多数散户只能借助通道商间接参与这个市场。有了对冲机制的市场,而缺少必要对冲手段,在市场里赚钱将会越来越难的。尤其是中国股市很多投资者长期形成的过度投机思维和策略,在对冲机制越来越完善的市场,想赚钱更是难上加难。因此,对于大多数中小投资者来说,单靠自己单打独斗而不会借助工具来对冲风险则将会很容易被市场淘汰。但监管层面考虑很多个人投资者对基础期权业务知识的了解不足,尚难以全面普及推广,期权的投资者教育也将是今后业务发展的需要重点解决的方向。 了解更多关于《个股期权》《场外个股期权》《个股期权交易平台》《期权交易》《期权》《场外期权》《个股期权市场》《个股期权基础知识》《个股期权技巧》 ​

|

![[网格]M1周期如何避免过度交易与频繁开仓,新K行情过滤机制](data/attachment/block/c5/c55dcc6f8bb5c3bb2c7c532d9fa6af19.jpg)

![[网格]每0.01手1.5点期望收益,Signatum EA一致性增益目标的数学实现](data/attachment/block/d3/d32f74dd0df1d08b7f1768d063ff0226.jpg)